🏁 はじめに:開業融資における事業計画書の役割とは

個人事業主として開業を目指す方にとって、銀行融資は資金調達の大きな柱です。しかし、融資を受けるには「事業計画書」が不可欠。これは単なる書類ではなく、あなたのビジネスの将来性と返済能力を銀行に納得してもらうための“信頼の証”です。

銀行は、事業計画書を通じて「この事業は本当に成功するのか」「融資した資金はきちんと返済されるのか」を見極めます。つまり、事業計画書はあなたのビジネスの“プレゼン資料”であり、“信用の土台”なのです。

この記事では、銀行融資を前提とした事業計画書の書き方を、初心者にもわかりやすく丁寧に解説します。

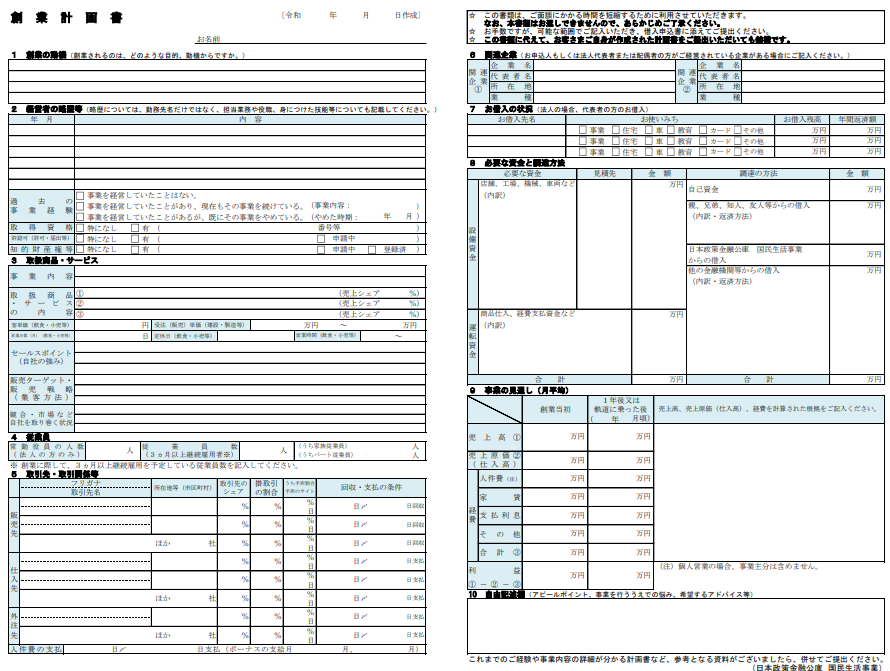

創業計画書サンプル(出典元:日本政策金融公庫 創業計画書)

→ https://www.jfc.go.jp/n/finance/sougyou/business-plan/

👤 まずは自分自身を伝える:基本情報と経歴の書き方

事業計画書の冒頭では、あなた自身の情報を明確に記載します。銀行は「誰がこの事業を運営するのか」を重視します。

記載すべき内容は以下の通りです:

- 氏名、住所、連絡先

- 開業予定日、事業所の所在地

- 屋号(店舗名など)

- 過去の職務経験や業界での実績

- 保有資格やスキル(例:調理師免許、宅建士など)

当社からのアドバイス:

銀行の担当者がこの時点で特に重要するのは「事業との関連性」。たとえば、飲食店を開業するなら、飲食業界での勤務経験や調理技術があるのであれば、具体的に記載しましょう。銀行は「その事業に対する経験がある人ほど、その事業を軌道に乗せることができる可能性が高い」と判断します。事業に関連する経験や知識を具体的に伝える経歴などあれば、どんどん記載しましょう。

🎯 事業の目的を明確に:経営理念とビジョンの整理

次に、あなたがなぜこの事業を始めるのか、どんな価値を社会に提供したいのかを伝えます。これは「経営理念」や「ビジョン」と呼ばれる部分です。

たとえば:

- 地域の高齢者が安心して通える美容室をつくりたい

- 子育て世代にやさしいカフェを提供したい

- 地元食材を活かした料理で地域活性化に貢献したい

銀行は、事業の目的が明確で、社会的意義があるほど好印象を持ちます。単なる収益目的ではなく、「誰のために、何を提供するのか」をしっかり言語化しましょう。

🛍 何をどう売るか:事業内容とサービスの具体化

ここでは、あなたのビジネスモデルを具体的に説明します。

- どんな商品・サービスを提供するのか

- ターゲット顧客は誰か(年齢層、性別、地域など)

- どのような方法で提供するのか(店舗、ネット販売、訪問など)

たとえば、整体院を開業する場合:

「地域の働く世代を対象に、夜間営業を中心とした整体サービスを提供。肩こり・腰痛に特化し、予約制で待ち時間をなくす運営スタイル。」

このように、サービスの特徴や提供方法を具体的に記載することで、銀行は「収益の仕組み」を理解しやすくなります。

💡 補助金や融資に関わる士業・コンサル・経営者の方へ

実務にすぐ使える「補助金・融資支援スキル」をわかりやすく学べる【無料レッスン動画(約3時間)】を公開しています。

👉 詳しくはこちら

「補助金・融資コンサルタント育成講座」解説ページ

→ https://course.hojyokin-hiroba.com/lp

📊 市場と競合を知る:分析のポイントと差別化戦略

事業が成功するかどうかは、周囲の環境にも左右されます。ここでは、ターゲット市場の規模や競合状況を分析し、自社の優位性を説明します。

- ターゲット市場の人口やニーズ

- 競合店舗の数や特徴

- 自社の差別化ポイント(価格、サービス、立地など)

たとえば:

「半径2km圏内に同業の整体院が3店舗あるが、いずれも平日昼間中心の営業。夜間営業に特化することで、働く世代のニーズに応える。」

このように、競合との差別化が明確であれば、銀行は「市場での勝算がある」と判断しやすくなります。

当社からのアドバイス:

【重要】市場分析においては、自社のターゲット規模と分析対象となる市場規模を取り違えないよう、十分に注意してください。

初心者の方によく見られる傾向として、「日本は高齢化が進んでいる」「過去10年間の全国市場の推移」など、広範な統計や一般論を用いた分析があります。しかし、これらは多くの場合、事業計画書において本質的な意味を持ちません。

たとえば、あなたの事業が店舗から半径10km圏内の顧客をターゲットとしている場合、その半径10km圏内の人口構成、競合状況、消費傾向などを徹底的に調査・分析することが重要です。実際に店舗を利用する可能性のある人々に焦点を当てた分析こそが現実的かつ実現可能性の高い数値であり、銀行の融資担当者に安心感を与え、リアリティがあり、かつ説得力のある事業計画書につながります。

📣 売上につなげる:販売戦略と集客方法の設計

どんなに良いサービスでも、顧客に届かなければ売上にはつながりません。ここでは、集客方法や販売戦略を記載します。

- SNSやWeb広告の活用

- チラシ配布や地域イベントへの参加

- 口コミや紹介制度の導入

銀行は「集客の仕組みがあるか」を重視します。特に、開業初期は認知度が低いため、具体的な集客施策があると安心材料になります。

詳しくはこちら → https://hojyokin-hiroba.com/category/hojokin-shokibo/

💰 融資の根拠を示す:資金計画と使途の明確化

ここが銀行にとって最も重要な部分のひとつです。融資を受ける金額とその使い道を明確に記載します。

- 設備資金(内装、什器、機材など)

- 運転資金(家賃、人件費、広告費など)

- 自己資金の割合(最低でも30%以上が望ましい)

たとえば:

「総事業費500万円のうち、自己資金150万円、融資希望額350万円。設備資金300万円、運転資金50万円として使用予定。」

銀行は「資金の使途が明確で、自己資金もある」ことを重視します。根拠のある数字を提示しましょう。

📈 数字で信頼を得る:収益予測と損益計画の立て方

事業が黒字化する見込みがあるかどうかは、融資審査の大きなポイントです。ここでは、売上・利益の予測を記載します。

- 月別の売上予測(開業後6〜12ヶ月分)

- 原価、人件費、家賃などの支出

- 利益の見込みと返済可能額

たとえば:

「月間売上50万円、支出35万円、利益15万円。融資返済額は月5万円で、返済可能。」である場合、これらの数字の根拠を記載します。

当社からのアドバイス:

【実現可能性を数値で表現出来ているかがポイントです!】

数字には必ず根拠を添えてください。過去の業界データや競合の事例などを参考にすると説得力が増します。

なお、銀行は過去から現在まで様々な事業者へ融資をしており、その膨大なデータから各業種、各地域、各規模等々の実現可能な数値をかなり正確に把握しています。

ですから、何となく「来年は頑張るので売上は2倍になる予定」などと根拠の無い事業計画を提出するとマイナス評価となりますのでご注意下さい。

📝 借入状況と返済計画:銀行が見るポイントとは

最後に、現在の借入状況や返済計画を記載します。銀行は「他の借入があるか」「返済能力があるか」を確認します。

- 他の借入の有無と残高

- 融資後の返済スケジュール(月額返済額、期間など)

無理のない返済計画を提示することで、銀行の信頼を得やすくなります。

✅ まとめ:銀行担当者に伝わる事業計画書のコツ

事業計画書は、あなたのビジネスに対する「熱意」と「現実性」を伝える重要な書類です。銀行は、数字だけでなく、あなたの人柄や考え方も見ています。

ポイントは以下の通り:

- 経験とスキルを具体的に伝える

- 事業の目的と社会的意義を明確にする

- 市場分析と差別化戦略を丁寧に記載する

- 融資の使途と返済計画を根拠ある数字で示す

事業計画書は、あなたの夢を形にする第一歩です。しっかり準備して、銀行担当者に「この人なら大丈夫」と思ってもらえる内容に仕上げましょう。

補助金・融資コンサルタント育成講座のご案内

士業やコンサルとして中小・零細企業の社長様から要望の多い補助金支援業務について学びたい方はこちら。補助金申請のプロを目指すなら、当社の「補助金・融資コンサルタント育成講座」へ!

実務経験豊富な講師が、補助金申請から融資支援までのノウハウを余すところなく伝授します。

この記事を書いた人

経産省 認定支援機関 株式会社エイチアンドエイチ

代表取締役 畠中 均(はたなか ひとし)

大手企業を退職後、20代で起業しゼロから複数の事業を展開。現在は、25年以上の経営経験を活かし、認定支援機関として現場経験豊富な経営者としての目線で中小企業支援を行うほか、士業・コンサル向けに中小企業支援の実践的ノウハウを学べる機会の提供にも注力している。