2021年8月17日

2023年1月24日

消費税が10%になった現在、補助金で消費税の支払いが出来るのかどうかは重要ですよね。

また、いざ補助金申請が採択された場合、補助金に関連する消費税の処理はどのようにすればいいんでしょうか?

今回は、この「補助金の消費税処理」についてご説明していきたいと思います。

それではどうぞ。

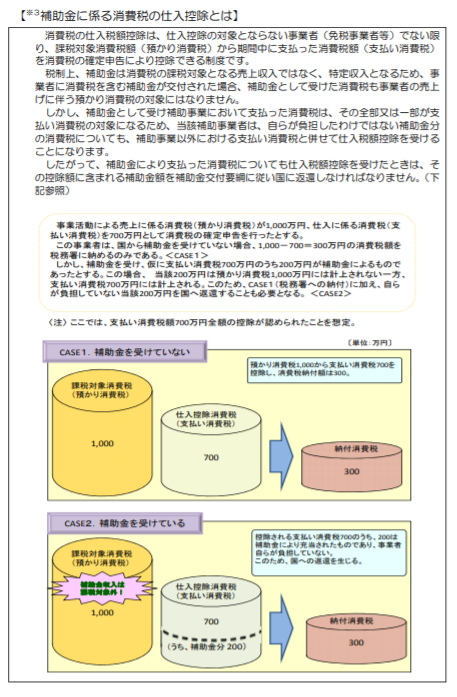

支払った消費税は補助金の対象になりますか?

原則的な消費税の処理方法

補助金の交付申請書の補助金申請額の算定段階で消費税を補助対象経費から除外すれば問題ありません。

例外的な消費税の処理方法

補助金に係わる消費税処理において支払う消費税を補助対象として一時的に計上する場合でも補助申請が可能な場合があります。

そのようなケースで、事業者が消費税仕入税額控除制度を利用している場合、その消費税の一部または全部が誤って控除されるような経理処理をしてしまい問題となる場合があります。

このような場合は、次のような手続きで消費税を納める手続きをしましょう。

具体的な処理方法

・ 消費税の確定申告後、補助金に係る消費税の仕入控除税額が確認された場合には報告書を速やかに作成します。

・ 補助金に係る消費税の仕入控除税額が発生しない場合には、その理由がわかる資料を整理する。

・ 実績報告書作成時に補助金に係る消費税の仕入控除(又は還付)税額が明らかな場合は、その分を減額して報告する。

・ 確定検査後に、消費税の確定申告(補助事業者の事業期間が4月~3月の場合、翌年5月)があり、控除(又は還付)を受けることが通常であるため、消費税を含めて補助金の交付を受けた場合には、忘れずに本処理を行う。

※詳細や個別案件については管轄の税務署にお問合せ下さい。

国税庁 税務署の所在地などを知りたい方

尚、今回の調査資料として経済産業省大臣官房会計課の補助事業事務処理マニュアルを参考にしました。

こちらがリンクとなっておりますので、詳しくご覧になりたい方ご活用下さい。補助事業事務処理マニュアル (行政の情報公開が終了しました)

こちらは旧マニュアルです。ご使用の際は最新のものをご確認下さい。

下記が参考にしたページになります。

尚、詳しくは御社を担当されている税理士先生にご相談されるのが一番かと思います。

いかがでしたでしょうか。

出来れば補助金で消費税の面倒も見てくれないかな!?と思われていた社長も多いかと思いますが残念ながら消費税は補助金対象外です。

それでは今日はここまでです。

補助金のプロを目指すなら

この記事を書いた人

経産省 認定支援機関 株式会社エイチアンドエイチ

代表取締役 畠中 均(はたなか ひとし)

大手企業を退職後、20代で起業しゼロから複数の事業を展開。現在は、25年以上の経営経験を活かし、認定支援機関として現場経験豊富な経営者としての目線で中小企業支援を行うほか、士業・コンサル向けに中小企業支援の実践的ノウハウを学べる機会の提供にも注力している。