はじめに:損益計算書は「企業の成績表」

損益計算書(Profit and Loss Statement:P/L)は、

ある期間(通常1年間)に企業がどれだけ稼ぎ、どれだけ使い、最終的にいくら残ったかを示す財務諸表です。

学生にとっての「通知表」にあたるもので、

企業にとっては「経営成績の通知表」と言えます。

P/Lを読むことで次のようなことがわかります:

※企業の本業で稼ぐ力(営業利益)

※経営の安定性(本業以外の損益を含めた経常利益)

※最終的にどれだけ純利益を残したか(当期純利益)

第1章:損益計算書の全体構造を理解しよう

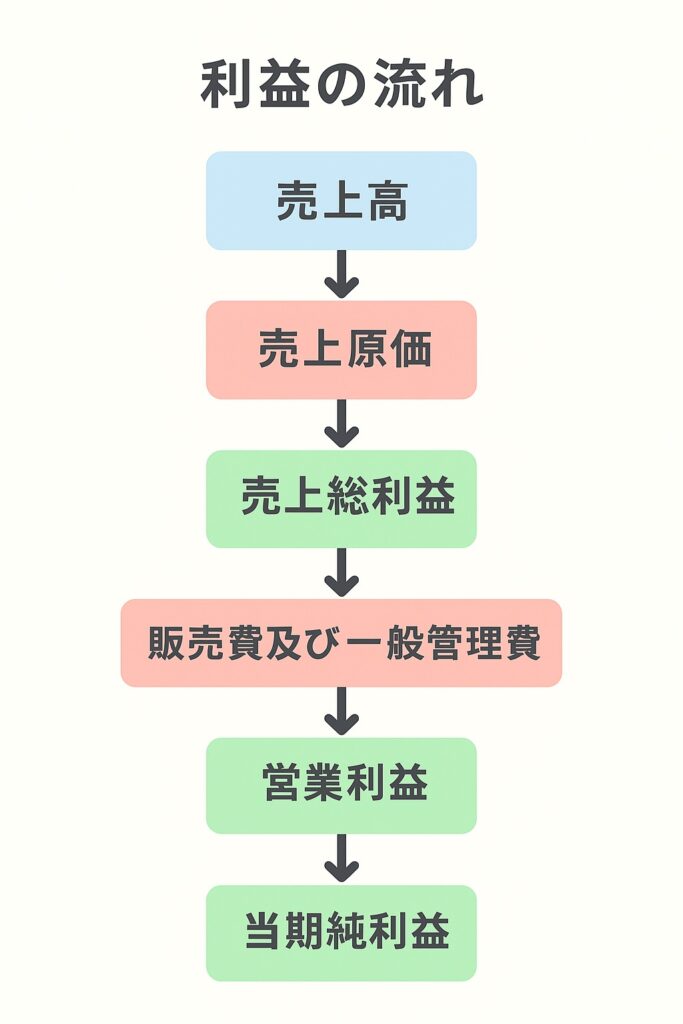

損益計算書は上から下に向かって「利益が絞られていく構造」になっています。

収益(売上)から費用を順に差し引き、最終的に当期純利益が算出されます。

損益計算書の基本構造

- 売上高

商品やサービスを販売して得た金額。企業の「稼ぎの入口」。 - 売上原価

商品を作るため・仕入れるために直接かかったコスト。 - 売上総利益(粗利益)

=売上高 − 売上原価

本業でどれだけ儲けを出せているかを示す。 - 販売費及び一般管理費(販管費)

広告費、人件費、家賃など、会社を運営するための費用。 - 営業利益

=売上総利益 − 販管費

本業の実力を示す重要な利益。 - 営業外収益・営業外費用

受取利息や支払利息など、本業以外で発生する損益。 - 経常利益

=営業利益 + 営業外収益 − 営業外費用

企業の「日常的な経営活動」の成果を表す。 - 特別利益・特別損失

一時的な要因(資産売却益や災害損失など)。 - 税金(法人税等)

利益に対して課される税金。 - 当期純利益

=最終的に企業が手元に残した利益。

株主への配当や次期投資の原資になる。

第2章:損益計算書の読み方のコツ

① 「どの利益」に注目すべきか?

初心者が最初に注目すべきは「営業利益」。

これは企業の本業の実力を最もよく表す数字です。

たとえば一時的に土地を売って利益が出ても、それは本業の実力ではありません。

そのため、営業利益が安定しているかを見ることが大切です。

② 「利益率」を意識して見る

数字だけではなく、売上高に対して利益がどれだけ残っているか(=利益率)を見ましょう。

- 売上総利益率(粗利率)= 売上総利益 ÷ 売上高

- 営業利益率 = 営業利益 ÷ 売上高

- 経常利益率 = 経常利益 ÷ 売上高

利益率が高いほど、コスト管理や価格設定がうまくいっている企業です。

③ 複数年比較で「流れ」を見る

1年だけの数字では良し悪しは判断できません。

過去3〜5年の推移を見て、「利益が安定して増えているか」を確認しましょう。

第3章:損益計算書を理解する3つのステップ

ステップ①:構造をざっくり把握する

まずは「上から下に利益が絞られていく」流れを頭に入れましょう。

ステップ②:主要な利益の意味を覚える

- 営業利益:本業の稼ぐ力

- 経常利益:本業+金融活動の総合力

- 当期純利益:最終的な利益(株主へのリターン)

ステップ③:実際の企業のPLを見てみる

上場企業のIR情報には損益計算書が掲載されています。

1社を選んで「売上」「営業利益」「当期純利益」の3項目だけを追うだけでも、

その企業の経営体質が見えてきます。

まとめ:P/Lは企業の「ストーリー」を語る表

損益計算書は単なる数字の羅列ではなく、

企業がどう稼ぎ、どう支出し、何を残したのかという経営のストーリーを表しています。

最初は難しく感じても、

「売上 → コスト → 利益」という流れを意識すれば、

自然と企業の“体質”が見えるようになります。

補助金・融資コンサルタント育成講座のご案内

士業やコンサルとして中小・零細企業の社長様から要望の多い補助金支援業務について学びたい方はこちら。補助金申請のプロを目指すなら、当社の「補助金・融資コンサルタント育成講座」へ!

実務経験豊富な講師が、補助金申請から融資支援までのノウハウを余すところなく伝授します。

この記事を書いた人

経産省 認定支援機関 株式会社エイチアンドエイチ

代表取締役 畠中 均(はたなか ひとし)

大手企業を退職後、20代で起業しゼロから複数の事業を展開。現在は、25年以上の経営経験を活かし、認定支援機関として現場経験豊富な経営者としての目線で中小企業支援を行うほか、士業・コンサル向けに中小企業支援の実践的ノウハウを学べる機会の提供にも注力している。