2021年8月10日

2021年11月24日更新

今回はこのコロナ禍で職を失い自分で新たに事業を始めようと考えいている方向けに、まとまった事業資金を確保できる手段として、補助金制度ではなく、日本政策金融公庫の融資制度をご紹介したいと思います。

なぜ融資制度を紹介するかといいますと・・・

補助金が採択される可能性が高まることにもなるからなのですが、なぜ金融機関の融資を受けると補助金の採択率が上がるかについては本文の最後でご説明したいと思います。

とにかく、補助金と相乗効果が高い事業資金確保の制度ですので上手に活用することをオススメします。

それではどうぞ。

動画で内容をお知りになりたい方はこちらをどうぞ

制度の概要

この制度は女性・若者・高齢者のうち新規開業しようとする方、または新規開業しておおむね7年以内の方に利率に引き下げを通じて創業を支援する融資制度です。

なお、この支援資金には【国民生活事業】【中小企業事業】の2種類がありますが、この記事では 【国民生活事業】 についてご説明します。

また、新規開業してから約7年以内の方も対象になる制度ですから「起業家」という表現も少し誤りのような印象を与える融資制度です。つまり創業したばかりの事業者ではなくても対象になります。

但し、融資額についてみると設備資金は最高7200万円、運転資金は最高4800万円を貸し出してくれるので、資金不足に悩む事業者には魅力的は制度です。

国民生活事業は個人事業主や小規模事業者を対象に資金融資を行っています。

一方で、中小企業事業は資本金1千万円以上の中小企業を対象に融資を行っています。尚、国民生活事業では制度上無担保で融資を受けることが出来るのが魅力です。

資金の利用目的

新たに事業を始めるための資金や事業開始後に必要とする資金を認めるもので、設備投資や運転資金などが対象になります。

融資限度額(国民生活事業)

| 国民生活事業 | 貸付限度額 |

|---|---|

| 設備資金 | 7200万円 |

| 運転資金 | 4800万円 |

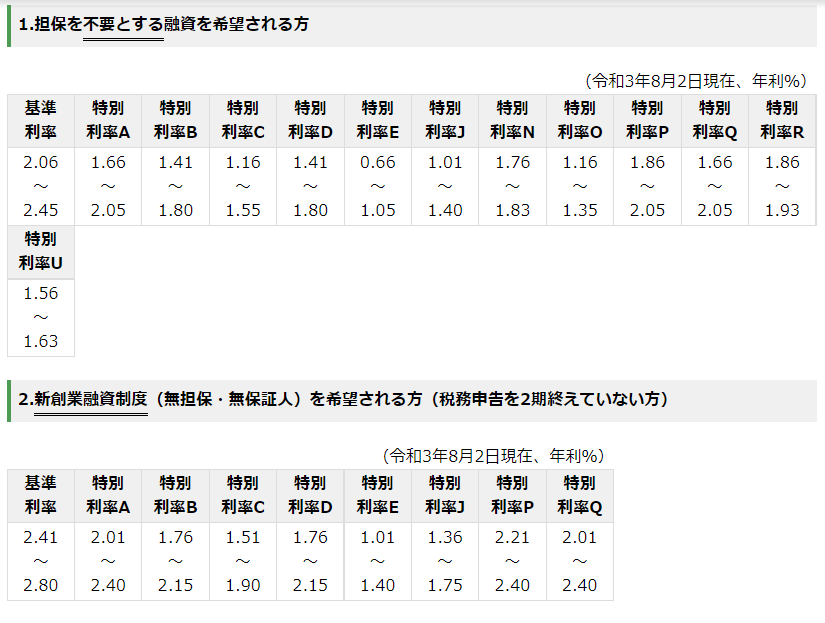

利率(年)

日本政策金融公庫が公表している国民生活事業についての主要利率一覧表(一部)は下記の通りです。

融資を受ける事業者ごとに金利は異なりますが、大きな特徴としてこの支援資金制度では、一般的は民間金融機関よりも金利が低く設定されています。

◎基本金利 特別利率A

◎技術・ノウハウ等に新規性がみられる事業者 特別利率A・B・C

◎地方創生推進交付金を活用した起業支援金の交付決定を受けて新たに事業を始める事業者 特別利率B

◎ 地方創生推進交付金を活用した起業支援金及び移住支援金の両方の交付決定を受けて新たに事業を始める事業者 特別利率C

※利率は個別条件で異なりますので詳細は日本政策金融公庫に直接お問い合わせ願います。

返済期間

| 国民生活事業 | 返済期間 |

|---|---|

| 設備資金 | 20年以内(うち据え置き期間2年以内) |

| 運転資金 | 7年以内 (うち据え置き期間2年以内) |

融資の審査を通る為のポイント

ここで新たに新規ビジネスを始めようと考えいている方向けに日本政策金融公庫で融資を受ける為にクリアすべき条件などについてご説明していきたいと思います。

6年以上勤務していた職業の実績があれば、制度上は自己資金不要の要件を満たすことになります。

つまり、創業する事業を行う会社で長年勤務していることは融資審査でプラスとなりますので、会社を辞めて新規事業を開業する方は6年以上勤務する事を一つの目安にすると良いと思います。

新規でビジネスを始めようとする方に、この条件はなかかな難しいかと思いますが、希望する融資額の1/10の自己資金を用意しているのが融資を受ける最低条件と考えるのがよいでしょう。

なお、1/10よりも、例えば1/3の自己資金を確保している方が融資審査には通りやすくなります。

また、自己資金は、資本金のことではなく自由に使える現金預金のことを指します。

この自己資金は審査官に審査に通るために一時的に用意した「見せ金」であるとの印象をもたれないように、その資金を取得した経緯がわかるようしておくと良いです。

例えば自身の給与を毎月貯金して貯めた資金であれば、銀行通帳に毎月給与の一部を少しづつ開業資金として貯金してきたことがわかるように記帳しているのが理想です。

融資を獲得するためには【説得力のある事業計画書】を書くことは当然です。

開業後3-5年先までの売上見込や利益の予測を事業計画書に記載し、その数字の根拠も出来るだけ信頼がおけるもので具体的でなくてはなりません。

しかし・・・

開業する前や開業したばかりの事業者がいくら説得力を持たせた数字と思い記載しても毎日のように事業計画書を見ている審査担当から見ると、経験不足は否めず説得力に欠ける数字となってしまうのは致し方ないと思います。

そこで、新たにビジネスを始める方の事業計画書はやはり【やる気】をアピールすることになります。

このやる気のアピール方法ですが、単に【一生懸命やります】【休みの日を減らして勤務します】といった精神論ではなく、この新規事業を成功させるために、開業までに「こんな講習で知識を取得した。」「こんな関連資格を取得した。」であるとか、「前職に勤務している間は、休日になると同業他社でアルバイトとして勤務し経験を積んだ。」といった知識や経験を得る努力をしてきたことなどをアピールすると良いです。

出来る限り説得力のある事業計画書を作成すると共に、出来る範囲でやる気をアピールする方法を考え実践する事で事業融資の獲得に近づきます。

融資審査に落ちる主な理由

次に融資審査に落ちる主な理由についてもご説明します。

1:事業計画に信頼性や実現可能性が欠けている

お金を貸す側として、事業が失敗し貸したお金が返ってこないと思われるような計画には資金を貸し出したいと思わないのは当然ですよね。融資を受ける為に事業計画書はとても大切です。事業計画書は信頼性や実現可能性を持たせるように努めましょう。

事業計画書で信頼性や実現可能性を表現する手段に困るようでしたらこちらの記事を参考になさって下さい。

【記事】事業再構築補助金 収益計画・売上予測の算出方法

2:面接結果が良くない

お金を貸す相手が信頼をおけなそうな人物であったり、自分の事業について理解出来ていなかったりすれば、お金を貸してくれないのは当然です。

融資面談は自身の事業や事業計画書の内容、損益計算書等に記載の資金の流れなどをしっかり把握した上で臨みましょう。

3:他の金融機関からの借り入れがすでに多い

これは用意できる担保等によって条件が異なりますが、消費者金融などからの借り入れが多い場合は融資審査が通らない可能性が高いです。

但し、社長個人の住宅ローンや車のローンなどについては、一般的な借り入れになるのでそれほど心配することはありません。

4:税金に未納がある

日本政策金融公庫は税金で運営されているため、税金に未納がある方への融資はとても厳しいです。

女性・若者・シニア起業家支援資金の長所・短所

女性・若者・シニア起業家支援資金を活用するにあたりメリットとデメリットについてもご説明したと思います。

メリット

1:融資限度額

融資限度額7200万円はかなりまとまった額です。

多額の初期投資が必要な事業でも実現の可能性が出る金額ではないでしょうか。

2:利率

とても利率の低い融資制度ですから、しっかりとした返済計画が立てられるのであれば是非活用したい制度であると言えます。

3:無担保・無保証

初めて事業を開始する方には大変助かる制度です。

開業する事業が前職と同じ事業であれば、自己資金要件の免除などもありますので資金調達の目途が立たずで新規事業の開業を諦めていた方は、この制度を活用してはいかがでしょうか。

デメリット

1:自己資金

基本的にはある程度の自己資金を用意していることが融資審査が通る条件となっています。

2:説得力のある事業計画の必要性

民間の金融機関と比較し担保や保証の条件が低く設定されているため、その分審査における事業計画の重要度は高いと考えるべきです。

3:融資されるまでの期間

申請をしてから実際に希望する資金が入金されるまで、通常約1か月ほどかかります。

迅速な資金需要には対応出来ませんのでご注意下さい。

終わりに

いかがでしたでしょうか。

既にご存じの方も多いかと思いましたが、日本政策金融公庫の 女性・若者・シニア起業家支援資金についてご説明してきました。

これから事業を始めようと考えている方や事業を始めて数年の方は対象になる可能性が高いと思いますので条件など確認してみてください。

なお、補助金申請の面からこの金融機関の融資制度を考えると補助金の審査官の審査にはプラスの面が多いです。

理由は

1:金融機関が対象事業が軌道に乗る可能性が高いと判断したといえる。

2: 金融機関が補助金対象事業者に返済能力があると判断したと考えられる。

3:銀行融資により運転資金に余裕が出来る。

などが挙げられます。

金融機関からの融資と行政からの補助金を平行して活用すれば事業資金にも余裕が出るかと思いますのでご活用下さい。

それでは今日はこれまでです。